Il modello 730/2025 si presenta con importanti novità riguardanti le detrazioni fiscali legate ai lavori di ristrutturazione, all’acquisto di mobili ed elettrodomestici e ad altre spese per migliorare l’efficienza energetica degli immobili. Chi ha sostenuto spese nel corso del 2024 dovrà prestare attenzione alla corretta compilazione della dichiarazione dei redditi per poter beneficiare delle agevolazioni previste. In questo articolo, analizziamo le diverse tipologie di bonus casa e forniamo indicazioni pratiche su come procedere.

Seguici su Google News

Ricevi i nostri aggiornamenti direttamente nel tuo feed di

notizie personalizzato

Bonus casa: panoramica delle detrazioni disponibili

Nel modello 730/2025 sono inclusi diversi bonus che possono essere richiesti dai contribuenti. Tra questi troviamo il bonus ristrutturazione, il bonus mobili, l’ecobonus e il superbonus, oltre a misure più specifiche come il bonus verde. Ognuno di questi incentivi ha regole precise da seguire per la compilazione del modulo.

Il bonus ristrutturazione consente una detrazione del 50% sulle spese sostenute fino a un massimo di 96.000 euro per unità immobiliare. Questo incentivo è applicabile non solo ai lavori di ristrutturazione ma anche agli interventi antisismici e alla messa in sicurezza degli edifici.

Leggi anche:

Il bonus mobili offre una detrazione del 50% sugli acquisti effettuati per arredare immobili oggetto di ristrutturazione, con un limite massimo fissato a 5.000 euro.

L’ecobonus, invece, è destinato agli interventi finalizzati al risparmio energetico e prevede percentuali variabili a seconda della tipologia dei lavori eseguiti.

Infine, il superbonus permette una detrazione fino al 110% su determinate opere che migliorano l’efficienza energetica degli edifici o riducono il rischio sismico.

Compilare correttamente il modello: sezioni chiave da considerare

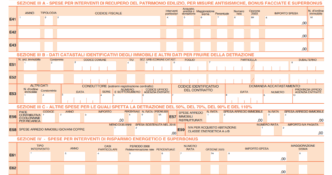

Per richiedere le varie agevolazioni fiscali attraverso il modello 730/2025 è fondamentale prestare attenzione alle sezioni dedicate nel quadro E della dichiarazione dei redditi. Le principali aree da considerare sono:

-

Sezione III A: qui vanno indicate le spese relative agli interventi sul patrimonio edilizio e quelle destinate alla sicurezza sismica.

-

Sezione III B: in questa sezione si devono riportare i dati catastali identificativi dell’immobile interessato dai lavori.

-

Sezione III C: include informazioni relative all’installazione delle infrastrutture necessarie e dettagli sui mobili acquistati.

-

Sezione IV: dedicata alle spese sostenute per gli interventi volti al risparmio energetico.

È importante notare che chi ha optato per cessione del credito o sconto in fattura non potrà richiedere la detrazione IRPEF tramite questo modello; pertanto sarà necessario tenere traccia delle modalità scelte durante i lavori effettuati nel corso dell’anno precedente.

Dettagli sul bonus ristrutturazioni: cosa inserire nella dichiarazione

Nella Sezione III A si deve specificatamente indicare ogni tipo di spesa relativa ai lavori effettuati sull’immobile nel corso del periodo d’imposta considerato . È possibile includere:

- Spese sostenute nella manutenzione straordinaria o ordinaria.

- Interventi antisismici realizzati secondo normativa vigente.

- Costruzioni nuove o modifiche strutturali significative sugli edifici esistenti.

Le fatture devono essere conservate dal contribuente poiché potrebbero essere richieste dall’Agenzia delle Entrate durante eventuali controlli successivi sulla veridicità delle informazioni fornite nella dichiarazione fiscale.

Inoltre, se i pagamenti sono stati effettuati tramite bonifico bancario o postale intestato ad un familiare convivente che sostiene effettivamente le spese, anche quest’ultimo potrà beneficiare della stessa agevolazione fiscale pur non essendo intestatario dell’immobile oggetto dei lavori.

Sismabonus: istruzioni specifiche sulla compilazione

Per quanto riguarda gli interventi antisismici previsti dal sismabonus, ci sono regole particolari da seguire quando si compila la Sezione III A del modello. La percentuale base riconosciuta è pari al:

- 50% senza alcuna condizione;

In caso invece venga raggiunto un miglioramento significativo nella classe sismica dell’edificio , le percentuali salgono rispettivamente al:

-

70% se migliora una classe;

-

80% se migliora due classiche;

Questa misura viene applicata principalmente su edifici situati nelle zone ad alta vulnerabilità sismica .

La ripartizione della somma spettante avviene in rate annuali; inizialmente suddivisa in cinque rate uguali fino alla fine dell’anno corrente mentre dal primo gennaio prossimo sarà distribuita su dieci anni consecutivi sempre mantenendo lo stesso importo annuo massimo consentito pari a €96.000 complessivi riferiti all’intervento realizzato nell’arco temporale stabilito dalla legge vigente.

Bonus barriere architettoniche: novità introdotte

Un altro aspetto rilevante riguarda l’introduzione limitativa sul bonus barriere architettoniche presente anch’esso nella Sezione III A dedicata alle opere edilizie finalizzate all’eliminazione di ostacoli fisici nei luoghi pubblici e privati. Fino allo scorso anno era possibile ottenere uno sgravo fiscale pari al 75% per qualsiasi tipo d’intervento utile, ora tale opportunità rimane valida solo ed esclusivamente per l’abbattimento diretto di scale rampe installando ascensori, servoscala e piattaforme elevatrici per facilitare l’accesso alle persone disabili.

Questa modifica normativa rappresenta quindi un cambiamento significativo rispetto alla precedente legislatura dove erano previsti incentivi più ampi relativamente a tutti gli aspetti utili di accessibilità.

Bonus mobili ed ecobonus: dettagli operativi

Nella Sezione III C è previsto anche il bonus mobili che consente la detrazione del 50% sulle spese finalizzate all’arredamento di immobili ristrutturati per cui è stato sostenuto almeno un intervento di ristrutturazione. Il limite massimo di spesa ammissibile è fissato a €5.000 e diventa recuperabile in 10 quote annue consecutive. Per compilare dovranno essere indicate il numero di riga E57 dove andranno inseriti tipicamente importo e numero rata corrispondente al periodo di dichiarazione fiscale in corso.

Infine, l’ecobonus e superbonus trovano spazio nella sezione IV del modello 730 dove verranno indicate le varie percentuali di detrazioni specificate in base agli interventi finalizzati al risparmio dell’efficienza energetica nell’immobiliare connessi ai lavori sostenuti in precedenza. Sarà necessario completare dettagliatamente ogni informazione del campo indicando anche diverse tipologie d’intervento effettuato sull’immobile considerato come ad esempio: tipo d’intervento, anno, periodo di controllo, ecc.